Bertrand Russel, filosofo e matematico britannico, ideò una metafora divenuta nel corso del tempo molto celebre nel mondo dell’inferenza induttiva e non solo. Parliamo della metafora del “tacchino induttivista” che potrete trovare su Google raccontata in diversi modi. Provo a raccontarvela così come lo hanno fatto con me: un tacchino si trova in un allevamento e dal primo giorno di sua permanenza riceve ogni mattina, puntualmente alle 9.00, la propria porzione di cibo da parte dell’allevatore. Il tacchino riceve il cibo alle 9 del mattino sia quando c’è il sole che quando piove e lo riceve tutti i giorni. Pertanto fa sua l’idea, basata su un numero sempre più crescente di osservazioni, che il suo allevatore alle 9 del mattino, a qualsiasi condizione atmosferica e non solo, gli porti la sua razione quotidiana di cibo. Si abitua quindi e crede che sarà così per sempre e in tal modo si convince che la propria vita sia al sicuro e piacevolmente prevedibile.

Inoltre consolida una fiducia e, se vogliamo, anche una sorta di riconoscenza verso l’allevatore che quotidianamente, come se fosse una legge, gli porta del cibo. La situazione si ripete fintantoché non giunge il giorno del Ringraziamento (wikipedia: festa di origine cristiana osservata negli Stati Uniti d’America – il quarto giovedì di novembre – e in Canada – il secondo lunedì di ottobre – in segno di gratitudine verso Dio per il raccolto e per quanto ricevuto durante l’anno), quando l’allevatore, andando a prenderlo per farne qualcosa di buono da mangiare, coglie di sorpresa il tacchino che, in maniera inaspettata e incredibilmente veloce, dovrà rivedere le proprie convinzioni e farlo proprio quando nulla più potrà esser fatto.

Il giorno del Ringraziamento per il tacchino (e non per l’allevatore evidentemente) è un evento che può essere definito cigno nero. Per chi non ne fosse a conoscenza, quella del cigno nero è una teoria, sviluppata da Nassim Nicholas Taleb (ex uomo d’affari e attualmente filosofo empirico e saggista), che si riferisce a quegli eventi inaspettati e di grande portata che portano con sé grandi e gravi conseguenze e che giocano un ruolo dominante nella storia.

La crisi del 2008 è stata un cigno nero ad esempio. Quello che stiamo vivendo è un cigno nero anche se per la verità, in questi giorni, sono stati in molti a ritenere il covid-19 uno stormo di cigni neri, ma questo si capirà quando la bufera sarà passata. La caratteristica del cigno nero è che, volente o nolente, non può essere previsto ma è facilissimo, a posteriori, analizzarlo e rendersi conto che in fondo poteva esserlo. Tale facilità però non deve ingannare chi pensa che siano prevedibili come eventi sulla base della statistica perché così non è. Tuttavia ciò che, come dice Taleb, possiamo fare nel nostro piccolo è imparare a non essere tacchini mettendo in atto delle azioni volte non a prevedere l’evento ma a gestirlo facendoci meno male possibile quando si verifica, pur consapevoli che ogni cigno nero è peggiore del precedente.

Personalmente ritengo che la ragione per la quale il covid-19 debba essere considerato, almeno stando alle informazioni attualmente in nostro possesso, peggiore della crisi del 2008 sia da ricondurre al fatto che le conseguenze sulla vita della gente e sull’economia sono drammaticamente veloci. Già oggi, infatti, stiamo correndo dei rischi che impattano sul nostro quotidiano. E la ragione è presto detta.

Questa appena trascorsa è stata infatti, una settimana che passerà certamente alla storia. Ormai gli investitori hanno mangiato la foglia e il mercato da bull (toro) è diventato bear (orso), da rialzista è passato ad essere ribassista. Con il rapido propagarsi dei contagi, e relativa emergenza, in Europa, negli Stati Uniti e in altre parti del mondo, è chiaro che quanto assunto in termini di misure nelle settimane precedenti dalla Cina prima e dall’Italia poi, sarà presto realtà in altri Paesi con i conseguenti drammatici impatti per l’economia.

L’Eurostoxx 50 questa settimana ha perso il 19,6% (da inizio anno la flessione è stata del 31,8%), il FTSE MIB il 23,2% (da inizio anno il 33%), l’S&P500 il 5,3% (16,7% da gennaio), il NIKKEI il 14,3% (24,9% da inizio anno) e la Cina il 3,3% (-6,4% da gennaio) grazie alla notevole riduzione dei contagiati degli ultimi giorni che lascia ben sperare su una ripresa in tempi brevi, mondo permettendo.

Giovedì Milano ha perso circa il 17% quando Christine Lagarde, Presidente della Banca Centrale Europea, ha riferito che compito dell’istituzione che presiede non è quello di ridurre gli spread. Concetto sicuramente vero in quanto non rientrante nel mandato della BCE, ma violentissimo sul piano psicologico e comunicativo e le conseguenze si sono viste. Errare è umano, può capitare a chiunque. Ma ahimè sono abbastanza convinto che a certi livelli e in simili condizioni si è obbligati a ridurre al minimo il rischio di sbagliare. Evidentemente C.L. non si è mostrata all’altezza della situazione. D’altronde stiamo pur sempre parlando della persona che, a capo dell’FMI quando nel 2011 l’Italia rischiava il default e al governo c’era Silvio Berlusconi, scriveva a Nicolas Sarkozy (all’epoca Capo dell’Eliseo): << Sono al tuo fianco per servirti. Usami per il tempo che ti conviene e conviene alla tua azione e al tuo casting. Se mi usi, ho bisogno di te come guida e come sostegno: senza guida, rischio di essere inefficace; senza sostegno, rischio di essere poco credibile. Con la mia immensa ammirazione, Christine L.>> (My Way, Alan Friedman). Ora capite bene che chi usava toni del genere, in quel momento, mentre era a capo del Fondo Monetario Internazionale verso chi sorrideva sul governo dell’Italia in un momento tanto critico, non è minimamente paragonabile a chi, il 26 luglio 2012 alla Global Investment Conference di Londra, per salvare l’euro disse: “Whatever it takes, and believe me, it will be enough”, ovvero, “Qualsiasi cosa serva, e credetemi, sarà sufficiente”. Fortunatamente, però, la terribile gaffe della Lagarde è stata smorzata dall’intervento del Capo Ufficio Studi della BCE che, in questo post ufficiale (https://www.ecb.europa.eu/press/blog/date/2020/html/ecb.blog200313~9e783ea567.en.html) ha chiarito le misure prese dichiarando che non si tollererà che lo stress sul mercato ostacoli la trasmissione della politica monetaria.

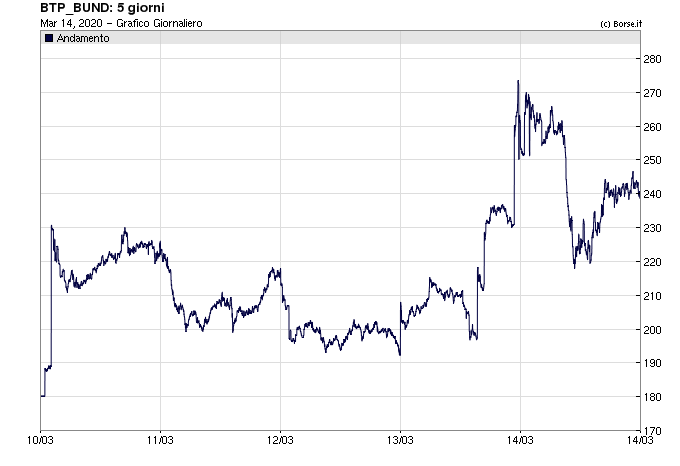

Il grafico riporta l’andamento dello spread tra il BTP italiano e il Bund tedesco. Come potete vedere, nei giorni scorsi è schizzato sino a fermarsi alla soglia di 238,60 punti.

In alto invece l’andamento dei rendimenti del BTP e del Bund a 10 anni, rispettivamente saliti nel corso della settimana e arrivati a 1,8170 e -0,5690. Danno il senso di come il mercato abbia invertito la rotta.

Il coronavirus produrrà un grande ammanco di PIL a livello mondiale. In Italia, ad esempio, Confesercenti ha dichiarato che il crollo dei consumi sarà pari a circa 18,8 miliardi di euro.

Gli investimenti, delle famiglie e delle imprese, caleranno. Lo shock è sia sul lato della domanda di PIL che dell’offerta. Si ritiene necessario colmare una parte di questa riduzione, non ancora quantificabile fino a quando non usciremo dall’emergenza sanitaria, con risorse pubbliche per evitare che il sistema economico entri in un circolo vizioso di default imprese, disoccupazione, calo consumi e così via.

A tal proposito, Angela Merkel ha dichiarato, venerdì sera, che ci troviamo di fronte ad una crisi peggiore rispetto a quella del 2008 e che si dovrà procedere con la sospensione della regola del pareggio di bilancio. Il Ministro delle finanze tedesco ha dichiarato che le aziende strategicamente importanti potranno essere nazionalizzate se messe fortemente in crisi (in tal caso verrebbero meno anche i vincoli agli aiuti di stato che tra l’altro era già stato chiesto in settimana da Luigi Di Maio). I tedeschi si preparano a mettere a disposizione 550 miliardi di euro per finanziare le aziende nazionali.

Le banche centrali di tutto il mondo si preparano: Fed, Bank of England, Bank of Japan, Bank of Canada, Reserve Bank of Australia, Reserve Bank of India, People Bank of China e Banca Centrale Norvegese hanno già provveduto a tagliare tassi, iniettare liquidità nel mercato (i giapponesi comprando anche ETF azionari) e abbassare, come nel caso della Cina, la riserva obbligatoria per alcune banche di 50-100 bps liberando quindi risorse da destinare potenzialmente alle imprese.

La situazione è davvero pericolosa. Basti vedere anche il grafico seguente che riporta un confronto fra l’andamento dell’S&P500 di questi giorni con quanto accaduto nel 1929.

Donald Trump, dopo aver preso (come tutti del resto all’inizio) sottogamba la questione, ha dichiarato lo stato d’emergenza nazionale e stanziato 50 miliardi per “contrastare” gli effetti del virus. Evidentemente il Presidente è ancora lontano dal comprendere appieno il reale rischio per l’economia globale. E si può vedere anche da questo tweet dove esalta la performance dell’S&P500 di venerdì (+9,29%) anziché provare a ragionare su altro.

Tuttavia, tra gli interventi messi attualmente in atto, ha fatto riferimento all’azzeramento degli interessi degli student loans e all’acquisto di petrolio per le riserve strategiche (anche al fine di sostenerne il prezzo).

In Italia, mentre vi scrivo, siamo in attesa di capire quali saranno le misure contenute nel decreto del Governo per sostenere l’economia del Paese. L’unica cosa che sappiamo è che terminata questa situazione sarà importante sviluppare politiche rivolte anche verso il commercio e non solo verso la produzione. Le aziende hanno bisogno di liquidità ma soprattutto, in futuro, di domanda ed è in quella direzione che il governo deve già cominciare a dedicare delle energie.

Provando a capire cosa accadrà nei prossimi giorni, possiamo sicuramente dire che la situazione dovrà essere considerata di giorno in giorno. La volatilità rimarrà elevata vista l’incertezza degli sviluppi, l’evolversi del contagio e le trimestrali che indubbiamente ne porteranno il segno. Ovviamente tutto questo sarà bilanciato dalle misure e dagli interventi dalla classe politica che speriamo siano all’altezza.

Questo momento ci renderà comunque migliori. Non sono per nulla ottimista sul breve periodo ma in questi giorni faccio mio quanto disse Rousseau citando Machiavelli: “sembrava, afferma Machiavelli, che in mezzo alle uccisioni, alle proscrizioni, alle guerre civili, la nostra Repubblica diventasse più potente; valevano più, a rafforzarla, la virtù dei suoi cittadini, i loro costumi, la loro indipendenza, che non, a indebolirla, tutte le sue divisioni. Un certo grado di agitazione fornisce energia agli animi e ciò che fa prosperare veramente la specie umana è meno la pace che la libertà”.

Termino questo mio lungo pezzo con quanto dichiarato da Warren Buffet in un’intervista dell’altro giorno a Yahoo Finance dove ha detto che l’impatto di covid-19 sull’economia sarà terribile ma, nel lungo periodo, non fermerà il progresso a cui l’umanità è sinora giunta.